Imagine que amanhã você recebe a notícia de que o banco onde você guarda todo o seu dinheiro faliu e fechou as portas, de uma hora para outra. O que você faz?

Calma, pois nem tudo está perdido. Se for uma instituição bancária regulamentada dentro de todas as normas, é possível que ela esteja coberta pelo FGC, que garante que você irá receber parte ou todo o seu dinheiro de volta, mesmo que o banco tenha quebrado.

Neste artigo explicaremos como este fundo funciona.

O airbag financeiro

Vamos ficar com a definição dada pelo próprio Banco Central:

O Fundo Garantidor de Créditos (FGC) é uma entidade privada, sem fins lucrativos, que administra um mecanismo de proteção aos correntistas, poupadores e investidores, que permite recuperar os depósitos ou créditos mantidos em instituição financeira, até determinado valor, em caso de intervenção, de liquidação ou de falência.

Ou seja, as próprias instituições financeiras juntam uma grana para, caso alguma quebre, o resto do sistema financeiro não entre em colapso. Os correntistas, poupadores e investidores recebem seu suado dinheiro de volta, quando o pior acontecer.

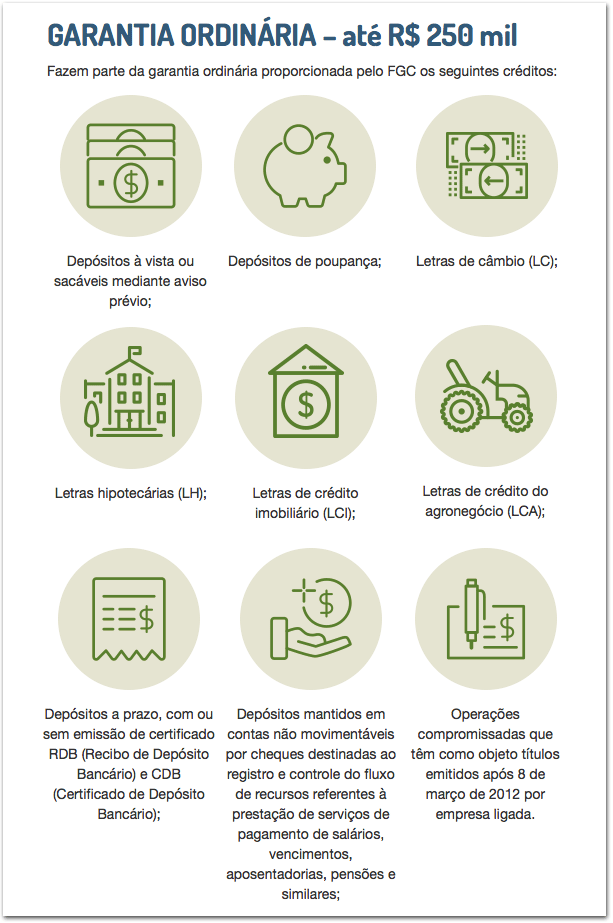

Mas há limites. O valor devolvido será de, no máximo R$250 mil por instituição para cada CPF atingido.

Digamos que você tem muito azar e outras instituições que você tem dinheiro também quebrem. O que acontece?

Em um período de 4 anos, você pode recuperar no máximo 1 milhão de reais, sempre valendo a mesma regra do limite de 250 mil por instituição. Este limite é zerado depois de 4 anos.

Por isso, quando você ficar em dúvida sobre a segurança de colocar o seu dinheiro em algum banco mais alternativo, confira se ele tem a cobertura do FGC. Neste caso, seu dinheiro estará mais seguro mesmo que o banco não cresça conforme o esperado.

O que não é coberto

- Os depósitos, empréstimos ou quaisquer outros recursos captados ou levantados no exterior;

- As operações relacionadas a programas de interesse governamental instituídos por lei;

- Os depósitos judiciais;

- Qualquer instrumento financeiro que contenha cláusula de subordinação, autorizado ou não pelo Banco Central do Brasil a integrar o patrimônio de referência de instituições financeiras e demais instituições autorizadas a funcionar pela referida autarquia;

- Os créditos:

- De titularidade de instituições financeiras e demais instituições autorizadas a funcionar pelo Banco Central do Brasil, de entidades de previdência complementar, de sociedades seguradoras, de sociedades de capitalização, de clubes de investimento e de fundos de investimento; e

- Representados por cotas de fundos de investimento ou que representem quaisquer participações nas entidades referidas no item anterior ou nos instrumentos financeiros de sua titularidade.

- Letra Imobiliária – LI

- A Letra Imobiliária Garantida – LIG, criada pela Resolução CMN n.º 4.598/2017.

Instituições sem FGC não são seguras?

Depende.

A princípio, é correto afirmar que se uma instituição não é coberta pelo FGC, há o risco de você perder tudo se ela for à falência. Porém não é o caso das chamadas Contas de Pagamento.

Pela regulação do Banco Central, contas nessa modalidade são obrigadas a separar do patrimônio da empresa todo o dinheiro depositado pelos clientes, devendo ser aplicados em Títulos Públicos Federais. Assim, se a empresa quebrar, o dinheiro dos clientes estará à salvo.

{kind=link}