Uma das piores coisas que podem acontecer na sua vida financeira é você deixar de pagar em dia a fatura do seu cartão de crédito.

Isso porque o atraso começa a fazer sua dívida crescer, obrigando você a pagar mais e mais. É como se fosse uma bola de neve rolando por uma montanha, pronta para te soterrar.

Como você prefere usar o seu dinheiro: comprar coisas para você ou doá-lo ao banco? Parece uma pergunta besta, mas é exatamente isso que você faz toda vez que atrasa uma fatura de cartão: tira grana do seu bolso para dar aos bancos.

Veja neste artigo como um simples atraso na fatura pode se transformar em uma torneira aberta para perder dinheiro.

Multa

A primeira facada é a multa. Basta você atrasar o pagamento um dia apenas e já será cobrado uma multa fixa. Geralmente é de 2% do valor total.

Ou seja, se sua fatura for de R$1.000 e você não pagou no dia do vencimento, só aí a sua dívida aumenta em R$20. Eu não sei você, mas eu faria várias coisas com esses 20 reais. Você se sente confortável de dá-los assim ao banco?

Mas os custos não param por aí.

Juros

Além da multa, você terá que pagar juros por cada dia de atraso. E não são juros nada pequenos; os dos cartões de crédito no Brasil são considerados os mais altos do mundo.

E sabe o que é pior? A matemática financeira é cruel e os juros são cobrados sobre os juros.

Isto significa que, com o tempo sem pagar, sua conta vai aumentando e aí os juros serão aplicados sobre essa dívida aumentada, e não apenas sobre a dívida original. Quanto mais tempo você não paga, mais eles te cobram!

IOF

Além da multa e dos juros, você ainda tem que pagar o IOF (Imposto sobre Operações Financeiras), pois esse dinheiro que você ficou devendo é considerado um empréstimo, e todo empréstimo bancário tem cobrança de imposto.

Esse é um valor que vai para o governo, então a instituição financeira não tem nada a ver com ele.

O valor cobrado é de 0,38%, e mais uma alíquota de 0,0082% por dia que sua conta ficar no negativo, sobre o total do valor emprestado.

Pagamento mínimo

Tem gente que acha que pagar apenas o mínimo da fatura já é o suficiente para não perder dinheiro. Achou errado!

Pagar o mínimo da fatura é exatamente a mesma coisa que pedir dinheiro emprestado para financiar o resto que falta. E você acha que alguém vai lhe emprestar dinheiro sem cobrar nada?

Se você pedir para alguém da sua família, talvez até não te cobre nada. Mas se for pedir para o banco, ele vai lhe cobrar juros altíssimos. E é exatamente o que você faz quando não paga toda a fatura: pede dinheiro emprestado para o cartão.

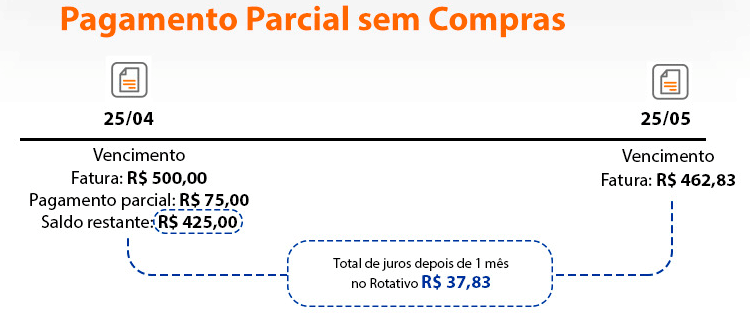

Quando você faz isso, entra no chamado “rotativo”.

Crédito rotativo

Quando você atrasa, passa do limite mensal ou então paga parcialmente a fatura do cartão, você entra no chamado Rotativo, que na verdade é um dinheiro que o banco empresta para você, por um determinado tempo.

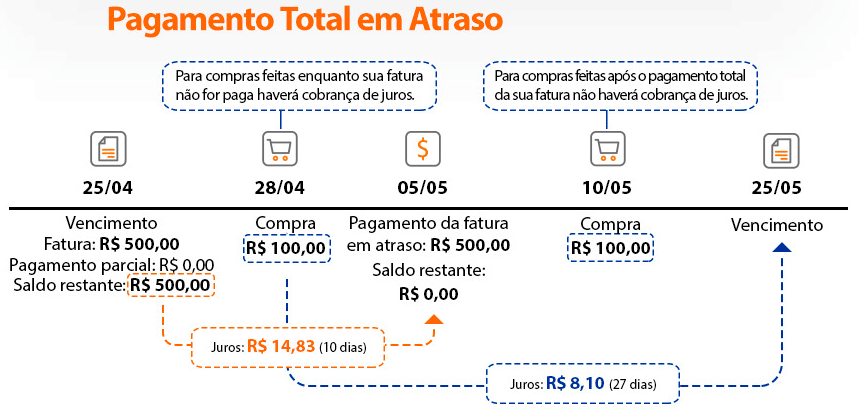

O erro de muitos é achar que em casos que não se tenha pago a fatura do mês anterior, ainda pode continuar gastando no cartão normalmente.

NÃO FAÇA ISSO!

Quando a fatura não é paga totalmente, você paga juros de atraso em todas as novas compras que fizer, e não apenas naquelas do mês passado.

A dívida está aberta e toda nova compra é considerada como um novo empréstimo, e será cobrado juros por isso, mesmo depois que você quitar a fatura atrasada.

Significa que todas as novas compras que você fizer no cartão neste período ficarão automaticamente mais caras.

Ponha na sua cabeça: se não estiver conseguindo pagar o cartão em dia, PARE DE USÁ-LO. Pelo menos até conseguir pagar a conta total.

O Rotativo, em mãos erradas, pode destruir a vida financeira de uma pessoa que não saiba administrar direito o seu dinheiro.

De fato, já destruiu as finanças de muita gente.

É por isso que o Banco Central determinou regras para o Rotativo.

O cliente só poderá permanecer durante 30 dias nele; após isso, a emissora do cartão é obrigada a parcelar a dívida em um empréstimo com juros menores e não oferecer mais limite até o cliente quitar tudo. Antigamente, o rotativo podia durar meses e as dívidas quintuplicavam em pouco tempo.

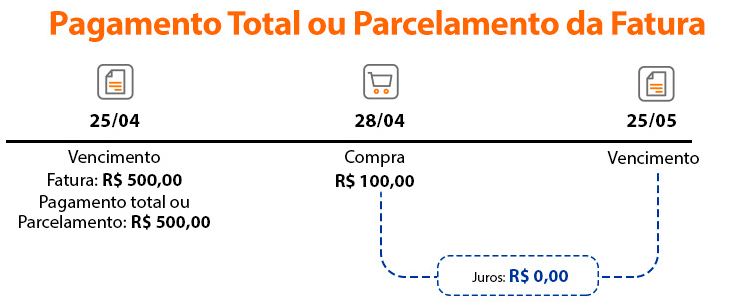

Parcelamento da fatura

Não é o ideal, mas se você realmente se der conta que não terá como pagar a totalidade da fatura no vencimento, então o mínimo que você pode fazer é parcelar a fatura.

Fazendo isso, o cartão não irá cobrar juros nem multa de atraso, e as novas compras que você fizer não terão acréscimo algum.

Esta solução não é a ideal porque este parcelamento do cartão geralmente é muito caro.

O melhor seria procurar um outro empréstimo com juros menores, para você pagar menos. Mesmo assim, você ainda estará perdendo dinheiro, então evite ao máximo parcelar a fatura.

Conclusão: não caia nesta armadilha de ficar devendo para o cartão. Faça de tudo para pagar sempre em dia a sua fatura, para não ficar perdendo dinheiro a toa.

E lembre-se sempre: cartão de crédito não é extensão do salário, nem renda extra. Gaste somente aquilo que seu salário mensal permitir. 😉

- Leia também: Razões para você nunca entrar no Cheque Especial

{kind=link}