A NuConta, quando foi lançada em outubro de 2017, trouxe um conceito incomum para a época: todo o dinheiro parado na conta fica rendendo diariamente o equivalente a 100% do CDI, automaticamente, sem o cliente precisar fazer nada.

Mas apesar da ideia parecer ótima, muita gente ainda olha desconfiada sobre a real rentabilidade, visto que incidem impostos que variam conforme o tempo que o dinheiro fica parado.

Será que a poupança não rende mais, já que ela não tem impostos?

Neste artigo, vamos destrinchar todos os ganhos e custos de deixar o dinheiro rendendo na NuConta.

Como funciona

A NuConta não é considerada uma conta corrente e sim uma conta de pagamentos regulamentada pelo Banco Central. Isto significa que eles são obrigados a depositar todo o dinheiro dos clientes em Títulos Públicos, para ficar separado do patrimônio da instituição.

Cada instituição de pagamento decide o que fazer com o rendimento desses Títulos Públicos; a NuConta optou por devolver a maior parte desse rendimento para o próprio cliente, como forma de se destacar em um mercado tão competitivo.

Por isso o rendimento é muito próximo da taxa Selic. Se a taxa básica de juros mudar, o rendimento da NuConta também muda.

Diferença entre NuConta e Poupança

O próprio Nubank adora alardear que o rendimento da NuConta é superior ao da poupança, pois rende “100% do CDI“, enquanto a segunda rende menos de 70% do mesmo índice.

Mas há algumas imprecisões aí.

Sim, o dinheiro parado na NuConta realmente rende mais que a poupança, e ainda tem a vantagem da valorização ser diária, ao contrário da caderneta que, caso você precise retirar antes do aniversário, não renderá nada naquele mês.

Porém, apesar do rendimento teórico da conta digital do roxinho ser mesmo de 100% do CDI, na verdade não é exatamente isso que vai para o seu bolso no final, visto que quando o dinheiro é sacado da conta são descontados alguns impostos.

Enquanto na caderneta de poupança não há a cobrança de nenhum imposto, na NuConta o governo dará uma mordidinha quando você for sacar o dinheiro.

Impostos

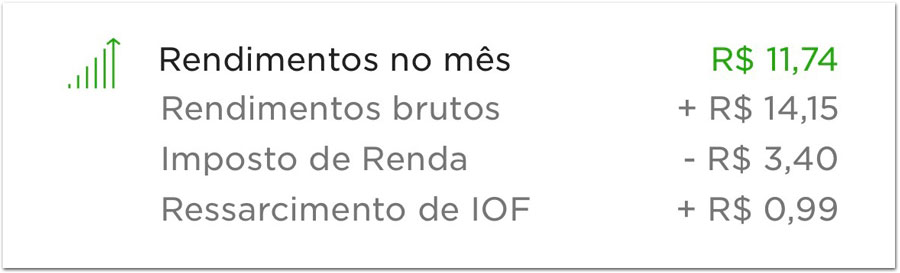

São dois diferentes impostos que o governo federal morde em nossos rendimentos: IOF e Imposto de Renda.

E ambos incidem apenas no valor gerado pelo rendimento e não na quantia inicial. Exemplo: você colocou R$100 e eles lhe renderam depois de certo tempo a quantia de R$1. Os impostos serão relativos a somente este 1 real e não aos 101 que você passou a ter.

>> IOF

O IOF (Imposto sobre Operações Financeiras) é cobrado apenas se você resgatar o dinheiro com menos de 30 dias. Se deixar mais do que isso, você fica livre do IOF. Legal, né?

Além disso, ele é regressivo. Se você depositar uma grana e no dia seguinte retirar o mesmo valor, o IOF será de 96% em cima de tudo o que foi gerado de rendimento. Se esperar dois dias, o IOF será menor, é assim sucessivamente.

Veja neste outro artigo a tabela regressiva do IOF.

>> Imposto de Renda

Assim como o IOF, o IR também é regressivo de acordo com o tempo que o dinheiro fica parado. A diferença é que ele nunca será zerado, apenas chega a um valor mínimo depois de 2 anos.

Confira neste link a tabela completa de regressão de alíquotas que o governo irá lhe descontar conforme o período em que seu dinheiro ficou parado.

Lembrando sempre que este desconto do imposto é apenas sobre o valor a mais que rendeu.

Cálculo líquido

Considerando tudo o que colocamos aqui, é possível entender que seu rendimento líquido na NuConta (assim como diversos investimentos em renda fixa) vai depender do tempo em que você vai deixar o dinheiro parado, sem mexer.

É por isso que, no começo quando você depositar um determinado valor, vai perceber que nos primeiros dias ele cresce muito pouco. Isso porque a NuConta mostra sempre para você o valor já descontado de imposto, como se você estivesse retirando naquele momento. Mas não desanime: com o passar dos meses, você notará que o crescimento começa a acelerar.

Calcular o rendimento líquido (aquele final, já descontando taxas e impostos) não é algo fácil para todo mundo. Isso porque os 6% do CDI incidem sobre o total depositado, mas o desconto do imposto é somente sobre o valor extra do rendimento. Para muitos, isso é um pouco confuso.

Então, para facilitar as coisas, fizemos uma tabelinha mostrando quanto realmente rende o dinheiro na NuConta, já descontando tudo o que tiram de você. A título de cálculo, não iremos considerar casos em que o usuário resgata o dinheiro com menos de 30 dias; calcularemos apenas rendimentos que já estão livres de IOF.

Quando você deixa um determinado valor na NuConta, sem mexer, o rendimento que irá para o seu bolso (já descontando o Imposto de Renda) será o seguinte:

| Rendimento real mensal (já sem impostos) | ||

|---|---|---|

| Período aplicado | NuConta | Poupança |

| Até 6 meses | 0,4016% | 0,3715% |

| De 6 meses a 1 ano | 0,4146% | 0,3715% |

| De 1 a 2 anos | 0,4276% | 0,3715% |

| Acima de 2 anos | 0,4406% | 0,3715% |

Com a tabela acima, fica mais fácil visualizar como a NuConta realmente rende mais do que a poupança, mesmo depois de descontados os impostos.

Vamos para um exemplo prático, para ficar ainda mais claro.

Digamos que você colocou R$100 na sua NuConta e não mexeu mais nele. Depois de 30 dias, ele vai ter rendimento bruto de R$0,52. Se você sacar todo o dinheiro neste período, vai ser descontado 22,5% destes 52 centavos, resultando em R$0,40. No final, você irá sacar R$100,40, já descontado o imposto.

Vale destacar um ponto importante: o rendimento diário da NuConta acontece apenas em dias úteis, então o rendimento mensal pode variar para cima ou para baixo, de acordo com o número de feriados e finais de semana que o mês tiver.

Se houver vários depósitos, qual data é a que vale?

Uma dúvida muito comum, pelo fato da NuConta ser uma conta digital em que a gente tira e coloca constantemente dinheiro nela.

Imagine a situação: Você tem R$500 na conta. Seis meses depois você coloca mais R$100. Porém, passados 15 dias, você resolve sacar R$50.

Aí fica a pergunta: a NuConta irá sacar qual dinheiro, o mais velho ou o mais novo?

Vamos chamar de “data de aniversário” o dia em que cada valor foi depositado.

Quando você retira um determinado valor da sua conta, o Nubank sempre irá retirar o que tiver a data de aniversário mais recente, ou, em nosso exemplo, irá retirar do último dinheiro depositado, que foram os R$100.

Assim, o dinheiro que está há mais tempo na conta poderá se beneficiar dos descontos regressivos dos impostos.

O cálculo que ninguém te conta

É comum vermos em muitos sites gente fazendo a conta básica de calcular a valorização mensal de uma aplicação pegando o valor total do rendimento no ano e dividindo-o por 12 (número de meses). Mas isso não dá certo.

Para saber quanto uma aplicação que rende 6,0% ao ano renderia por mês, não basta dividir esse valor por 12. Não é assim que a matemática financeira funciona. Existem os juros compostos no cálculo. E é por isso que nossa tabela deste artigo ajuda você a calcular isso.

Tem outro ponto que estão ensinando você errado: o rendimento mensal é apenas uma base de referência, mas pode variar de mês a mês. Isso porque o rendimento de investimentos com liquidez diária acontece somente em dias úteis. Então, em meses com muitos feriados ou com menor número de dias, você ganhará menos.

Ninguém nunca te contou isso antes, né?

E então, vale a pena?

Depois de todas estas explicações, parece óbvio que a NuConta ainda é um lugar muito melhor para deixar parado o seu dinheiro do que a poupança ou até mesmo a conta do seu banco tradicional, que não renderia nada para você (apenas para eles, claro).

Sem dúvida há investimentos melhores caso você realmente tenha um dinheiro sobrando para deixar rendendo. Porém, para quem já tem outros investimentos, mas quer ter uma grana sempre disponível servindo como reserva para emergências, a NuConta é uma excelente alternativa. Principalmente depois que implementaram seu cofrinho para separar dinheiro dentro da conta.

{kind=link}